高瑞東:國內物價為何超預期回落?

炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

蘆哲 李昌萌 王洋(蘆哲係首席經濟學家,中國首席經濟學家論壇成員)

核心觀點

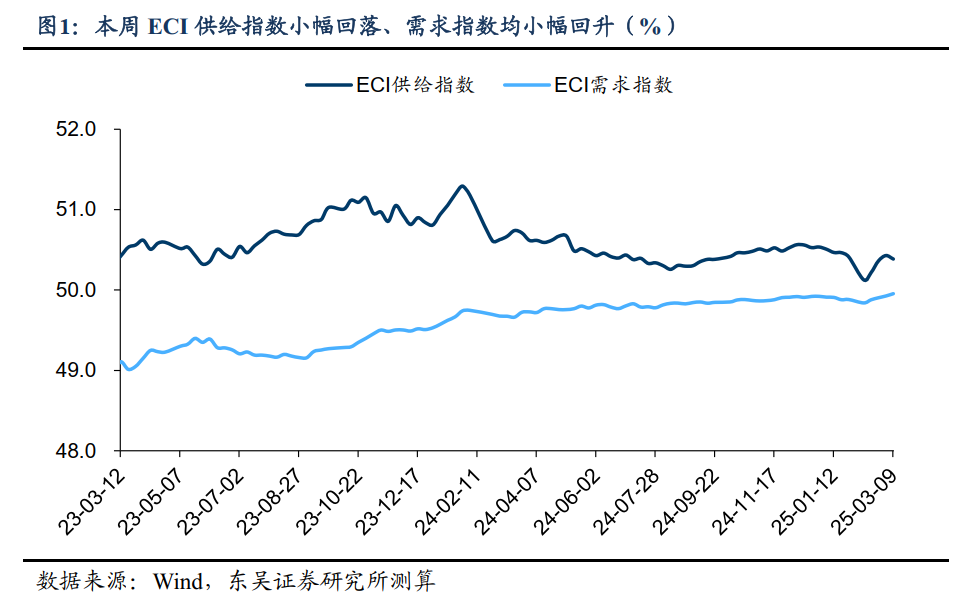

周度ECI指數:從周度數據來看,截至2025年3月9日,本周ECI供給指數為50.39%,較上周回落0.04個百分點;ECI需求指數為49.95%,較上周回升0.02個百分點。從分項來看,ECI投資指數為50.02%,較上周回升0.03個百分點;ECI消費指數為49.69%,較上周回升0.05個百分點;ECI出口指數為50.31%,較上周回升0.01個百分點。

月度ECI指數:從3月第一周的高頻數據來看,ECI供給指數為50.39%,較2月回升0.11個百分點;ECI需求指數為49.95%,較2月回升0.06個百分點。從分項來看,ECI投資指數為50.02%,較2月回升0.08個百分點;ECI消費指數為49.69%,較2月回升0.08個百分點;ECI出口指數為50.31%,較2月回升0.03個百分點。從ECI指數來看,3月初工業生產的修複有所放緩,而需求端的景氣度仍在邊際回升,乘用車零售、基建實物工作量等指標均明顯優於去年同期,一季度經濟“開門紅”的趨勢仍在延續。工業生產方麵,3月初主要行業開工率邊際有所回落,同比增速也有所收窄,煤炭、建築鋼材等行業庫存仍延續去庫態勢;投資方麵。基建實物工作量相關高頻數據絕對值仍偏低,但已超過去年同期水平,此外根據中國工程機械工業協會的相關數據,2月國內挖機銷量同比增長99.4%,指向項目開工進程或開始提速;出口方麵,受高基數、工作日減少等因素影響,1-2月出口增速略低於市場預期,但從高頻來看,2月末3月初監測港口貨物吞吐量仍延續增長,預計隨著基數的走低3月份出口增速有望回升,全年來看,關稅政策不確定性仍是製約出口修複的主要因素。

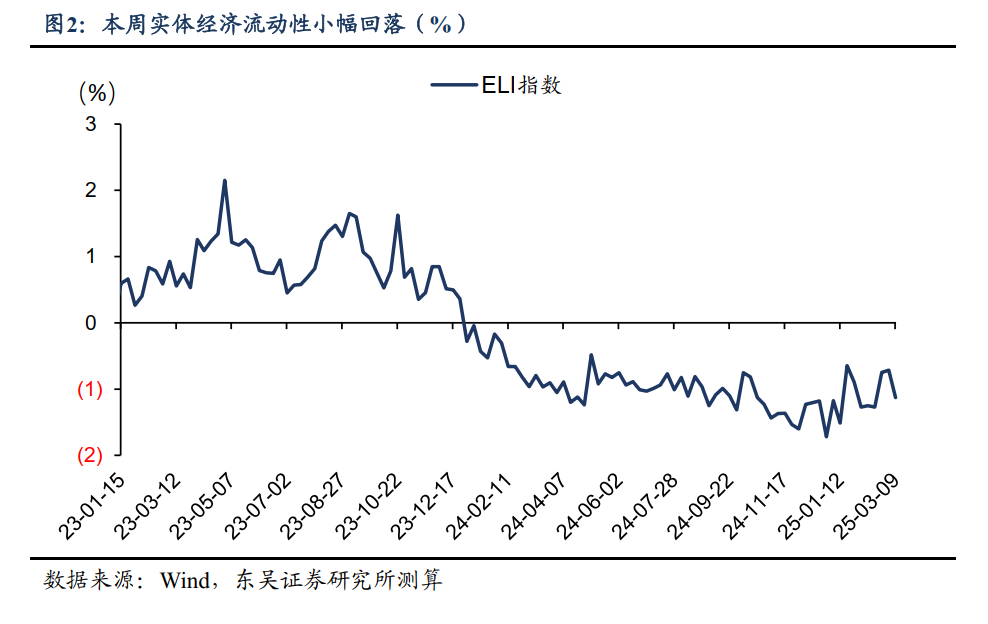

ELI指數:截至2025年3月9日,本周ELI指數為-0.13%,較上周回落0.42個百分點。預計2月份新增貸款或同比少增、社融或延續多增。1月份新增貸款抵抗住工作日較少的壓力實現同比多增,2月份金融數據是驗證貸款“開門紅”成色的重要窗口,由於去年四季度貸款規模衝量、銀行負債成本邊際抬升和“化債”壓力漸起,2月份新增貸款或恢複同比少增,可政府債券融資依舊支持社融同比多增。(1)從表征貸款投放景氣度的國股銀票轉貼現利率看,2025年2月末3個月期票據利率下滑至0.9%,全月以月度最低值收盤,2月份均值從1月份的1.69%下滑至1.35%,票據僅是銀行體係的資產端,作為對比,3個月期同業存單到期收益率在2月份係統性抬升,月度均值反而上升15bps至1.92%,同期限票據利率和同業存單利率之差大幅走擴至-57bps,銀行體係或在2月份同時麵臨“負債荒”和“資產荒”,導致一方麵提價發行同業存單以充實負債來源,另一方麵買入票據以衝量貸款。預計2025年2月新增貸款1.0-1.2萬億,同比少增約2500-4500億元。(2)2月份“化債”或繼續推動政府債券融資同比多增,並成為拉動社融的主要動力,根據Wind統計數據顯示,2月政府債券淨融資規模1.69萬億,同比多增約1.0萬億,政府債融資或推動社融增長2.6萬億左右,相比2024年1月份大幅同比多增約1.1萬億,社融存量增速或提升至8.3%左右。基於預測值,2025年1月至2月新增貸款規模和2024年1月至2月基本持平,在地方政府“化債”壓力的持續影響下,新增貸款與去年尚未受到二季度金融行業增加值改革的量基本持平,反映出2024年三季度以來調降存量房貸利率、股市預期好轉等多種因素,正在推動實體經濟流動性好轉。

風險提示:短期出現“搶出口”現象;政策出台力度低於市場預期;房地產改善的持續性待觀察。

正文如下

1 本周雙指數概覽

1.1 ECI指數:1-2月經濟數據或錄得開門紅

從周度數據來看,截至2025年3月9日,本周ECI供給指數為50.39%,較上周回落0.04個百分點;ECI需求指數為49.95%,較上周回升0.02個百分點。從分項來看,ECI投資指數為50.02%,較上周回升0.03個百分點;ECI消費指數為49.69%,較上周回升0.05個百分點;ECI出口指數為50.31%,較上周回升0.01個百分點。

從3月第一周的高頻數據來看,ECI供給指數為50.39%,較2月回升0.11個百分點;ECI需求指數為49.95%,較2月回升0.06個百分點。從分項來看,ECI投資指數為50.02%,較2月回升0.08個百分點;ECI消費指數為49.69%,較2月回升0.08個百分點;ECI出口指數為50.31%,較2月回升0.03個百分點。從ECI指數來看,3月初工業生產的修複有所放緩,而需求端的景氣度仍在邊際回升,乘用車零售、基建實物工作量等指標均明顯優於去年同期,一季度經濟“開門紅”的趨勢仍在延續。工業生產方麵,3月初主要行業開工率邊際有所回落,同比增速也有所收窄,煤炭、建築鋼材等行業庫存仍延續去庫態勢;投資方麵。基建實物工作量相關高頻數據絕對值仍偏低,但已超過去年同期水平,此外根據中國工程機械工業協會的相關數據,2月國內挖機銷量同比增長99.4%,指向項目開工進程或開始提速;出口方麵,受高基數、工作日減少等因素影響,1-2月出口增速略低於市場預期,但從高頻來看,2月末3月初監測港口貨物吞吐量仍延續增長,預計隨著基數的走低3月份出口增速有望回升,全年來看,關稅政策不確定性仍是製約出口修複的主要因素。

1.2 ELI指數:預計2月份新增貸款或同比少增、社融或延續多增

截至2025年3月9日,本周ELI指數為-0.13%,較上周回落0.42個百分點。

預計2月份新增貸款或同比少增、社融或延續多增。1月份新增貸款抵抗住工作日較少的壓力實現同比多增,2月份金融數據是驗證貸款“開門紅”成色的重要窗口,由於去年四季度貸款規模衝量、銀行負債成本邊際抬升和“化債”壓力漸起,2月份新增貸款或恢複同比少增,可政府債券融資依舊支持社融同比多增。(1)從表征貸款投放景氣度的國股銀票轉貼現利率看,2025年2月末3個月期票據利率下滑至0.9%,全月以月度最低值收盤,2月份均值從1月份的1.69%下滑至1.35%,票據僅是銀行體係的資產端,作為對比,3個月期同業存單到期收益率在2月份係統性抬升,月度均值反而上升15bps至1.92%,同期限票據利率和同業存單利率之差大幅走擴至-57bps,銀行體係或在2月份同時麵臨“負債荒”和“資產荒”,導致一方麵提價發行同業存單以充實負債來源,另一方麵買入票據以衝量貸款。預計2025年2月新增貸款1.0-1.2萬億,同比少增約2500-4500億元。(2)2月份“化債”或繼續推動政府債券融資同比多增,並成為拉動社融的主要動力,根據Wind統計數據顯示,2月政府債券淨融資規模1.69萬億,同比多增約1.0萬億,政府債融資或推動社融增長2.6萬億左右,相比2024年1月份大幅同比多增約1.1萬億,社融存量增速或提升至8.3%左右。基於預測值,2025年1月至2月新增貸款規模和2024年1月至2月基本持平,在地方政府“化債”壓力的持續影響下,新增貸款與去年尚未受到二季度金融行業增加值改革的量基本持平,反映出2024年三季度以來調降存量房貸利率、股市預期好轉等多種因素,正在推動實體經濟流動性好轉。

2 本周高頻數據概覽

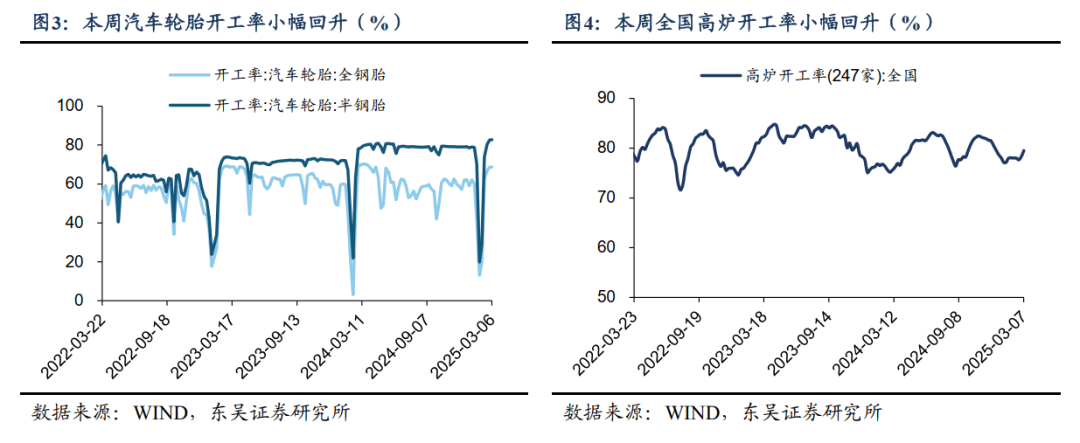

2.1 工業生產:工業生產景氣度小幅回落

開工率方麵,本周主要行業開工率環比互有升降。其中本周汽車全/半鋼胎開工率分別為68.78%和82.78%,分別環比回升0.21個百分點和0.27個百分點;本周PTA開工率錄得76.93%,環比回落2.09個百分點,較去年同期回落6.01個百分點;本周鋼廠高爐開工率錄得79.53%,環比回升1.22個百分點,較去年同期回升4.36個百分點。

庫存方麵,本周六港口煉焦煤庫存合計375.79萬噸,環比回落28.36萬噸;本周港口鐵礦石合計庫存錄得14582.02萬噸,環比回落635.10萬噸;本周主要鋼廠建築鋼材庫存錄得309.51萬噸,環比回落9.12萬噸。

負荷率方麵,2月28日沿海七省電廠負荷率均值錄得74.57%,環比回落0.57個百分點,較去年同期回落2.29個百分點;本周PTA工廠、聚酯工廠和江浙織機PTA產業鏈負荷率分別錄得72.60%、84.19%和66.24%,分別環比回落6.76個百分點、回升0.08個百分點、回升2.81個百分點。

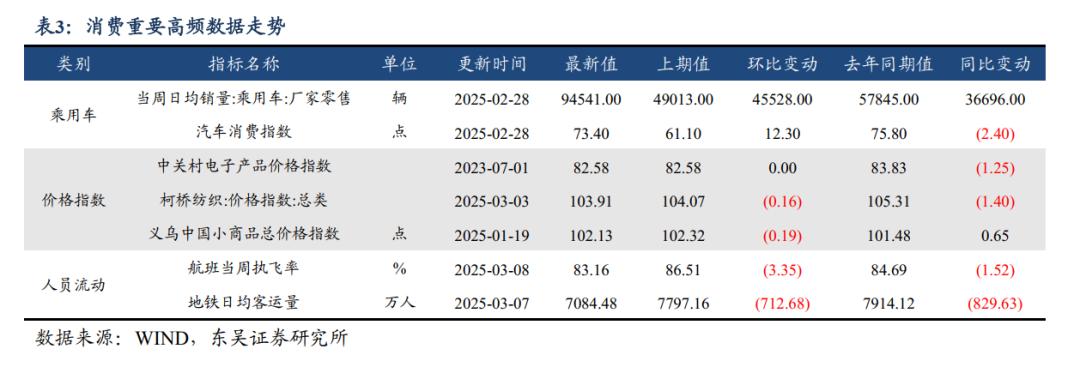

2.2 消費:乘用車零售優於去年同期

乘用車消費方麵,2月28日乘用車當周日均銷量錄得94541輛,較去年同期回升36696輛。根據乘聯會發布的最新數據,2月1-28日乘用車市場零售錄得139.7萬輛,同比去年增長26.0%,環比上月回落22.0%,其中新能源車市場零售錄得72.0萬輛,同比去年增長85.0%,環比上月回落3.0%。

價格指數方麵,3月3日柯橋紡織價格指數錄得103.91點,環比回落0.16點;1月19日義烏中國小商品總價格指數錄得102.13點,環比回落0.19點。

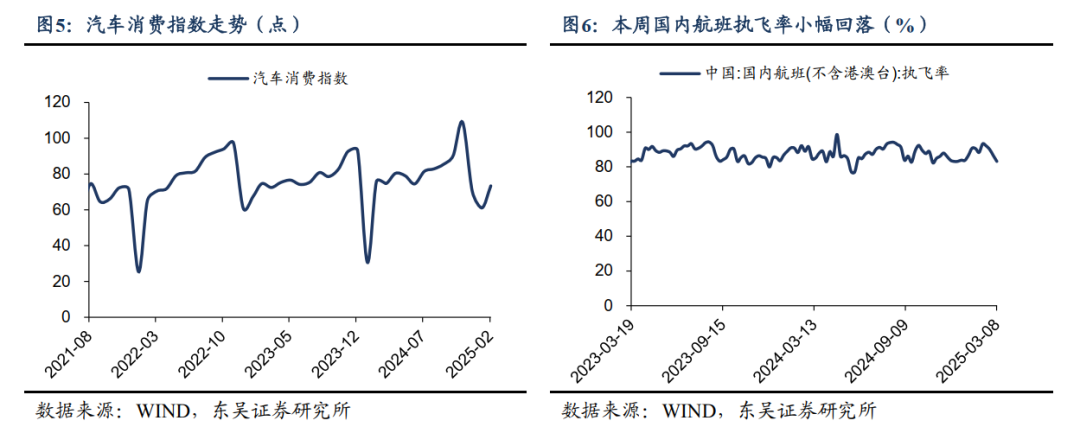

人員流動方麵,本周航班執飛率均值為83.16%,環比回落3.35個百分點,較去年同期回落1.52個百分點。地鐵日均客運量錄得7084.48萬人,環比回落712.68萬人,較去年同期回落829.63萬人。

2.3 投資:基建實物工作量優於去年同期

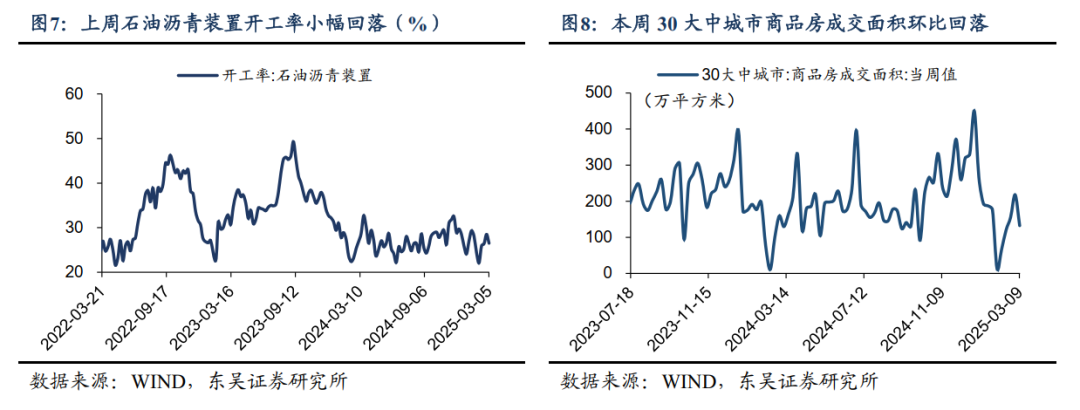

基建投資方麵,2025年3月5日石油瀝青裝置開工率錄得26.50%,環比回落2.00個百分點,較去年同期回落0.40個百分點;2025年2月28日全國水泥發運率錄得27.44%,環比回升7.09個百分點,較去年同期回升5.06個百分點。

房地產投資方麵,上周100大中城市供應土地占地麵積錄得2048.01萬平方米,環比回升47.30%;本周30大中城市商品房成交麵積錄得132.30萬平方米,環比回落39.29%。2月下旬普通矽酸鹽水泥市場價錄得338.20元/噸,環比回升1.50元/噸;2月下旬浮法平板玻璃市場價錄得1383.40元/噸,環比回落21.70元/噸。

2.4 出口:港口貨物吞吐量延續回暖

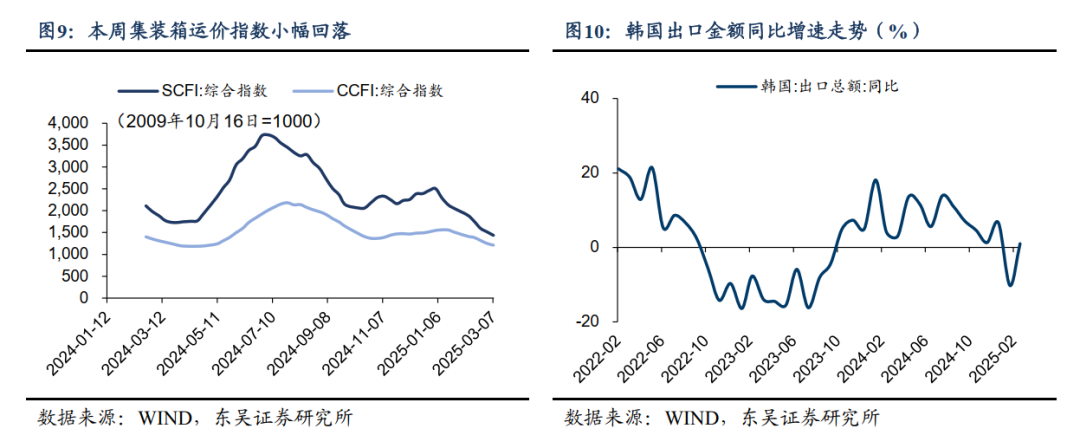

出口價格方麵,本周上海/中國出口集裝箱運價指數分別錄得1436.30點和1211.15點,分別環比回落78.99點和39.50點;本周波羅的海幹散貨指數均值錄得1290.40點,環比回升182.20點。

出口數量方麵,韓國2月出口總額同比增速錄得1.00%,較1月同期回升11.20個百分點,較去年同期回落3.20個百分點。國內方麵,2月24日-3月2日監測港口累計完成貨物吞吐量錄得25085.2萬噸,環比回升2.15%。

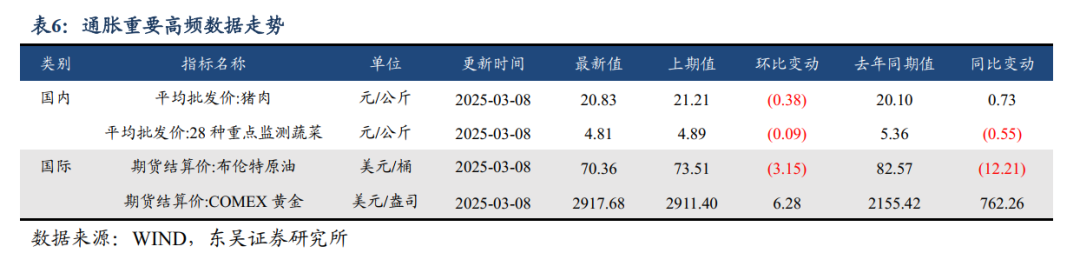

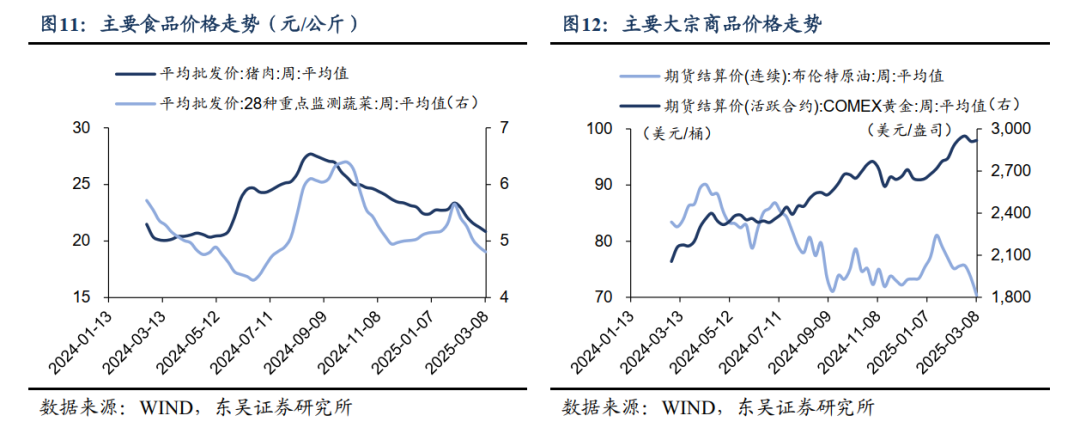

2.5 通脹:食品價格環比延續回落態勢

國內方麵,本周豬肉平均批發價錄得20.83元/公斤,環比回落0.38元/公斤;本周28種重點監測蔬菜平均批發價錄得4.81元/公斤,環比回落0.09元/公斤。

國際方麵,本周布倫特原油期貨結算價錄得70.36美元/桶,環比回落3.15美元/桶;本周COMEX黃金期貨結算價錄得2917.68美元/盎司,環比回升6.28美元/盎司。

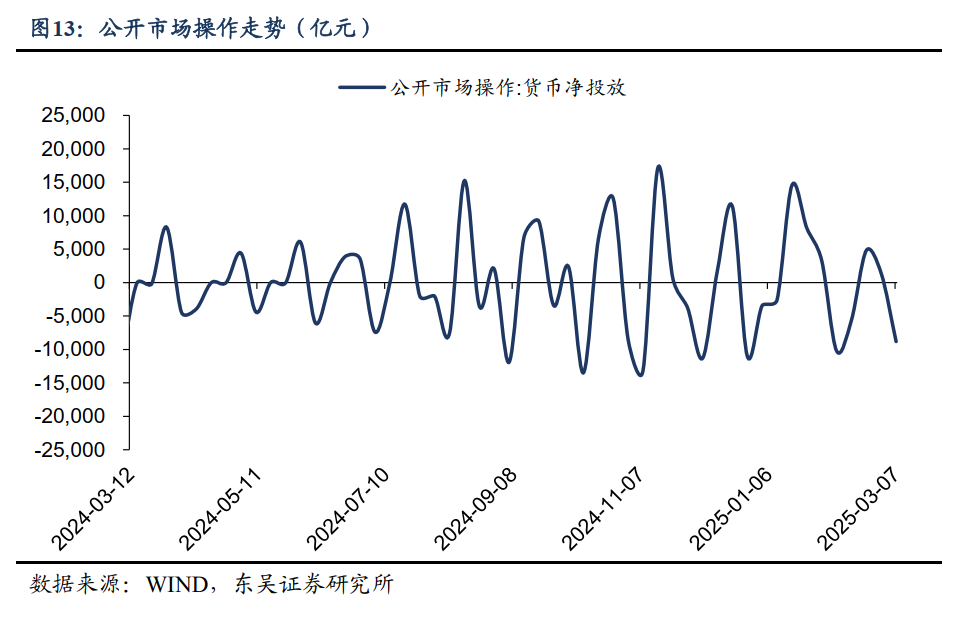

2.6 流動性:本周貨幣淨回籠8813.0億元

公開市場操作方麵,本周央行進行7779.0億元逆回購操作,有16592.0億元逆回購到期,當周貨幣淨回籠8813.0億元。

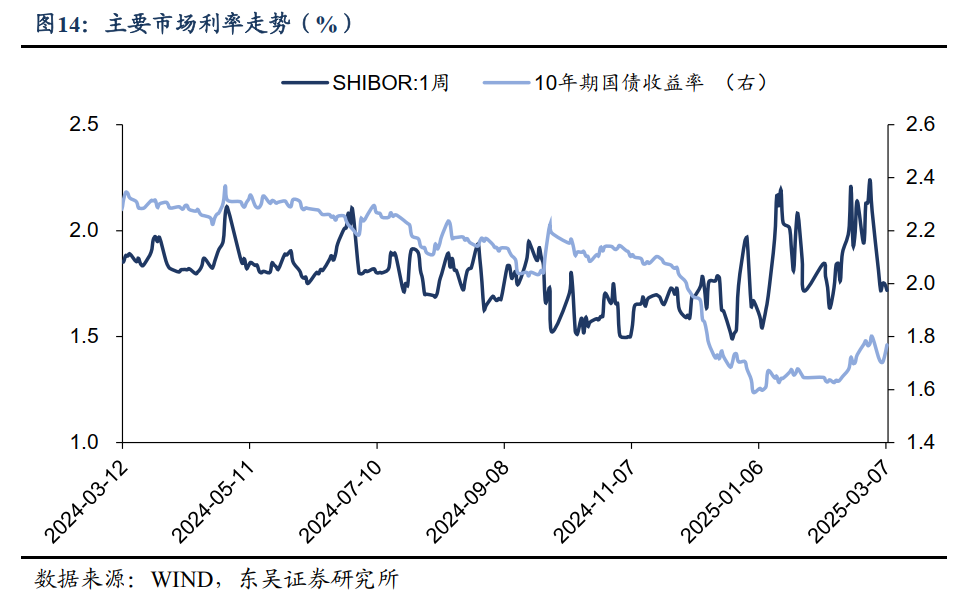

受到政策及資金麵變化影響,本周7天shibor利率小幅回落,從周初的1.8120%回落至周末的1.7180%;本周10年期國債收益率小幅回升,從周初的1.7220%回升至周末的1.7688%。

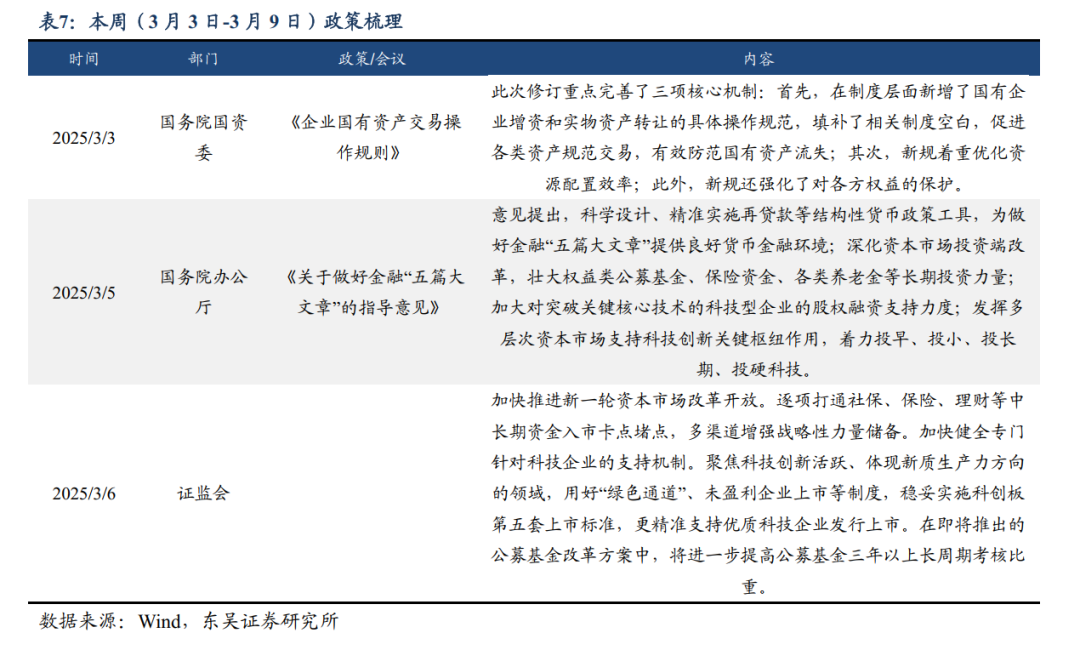

3. 本周政策一覽

4. 風險提示

短期出現“搶出口”現象;政策出台力度低於市場預期;房地產改善的持續性待觀察。

- 头条新闻

- 秦文君(兒童文學)簡介資料(個人簡曆圖片)

- 餘凱(CEO)簡介資料(個人簡曆圖片)

- 春節什麽時候吃餃子 吃餃子是什麽節氣 哪個節氣吃餃子呢?

- 美極鮮味汁(懂視生活)

- 什麽是意境?(什麽是"意境")

- 霹靂狂刀清晰國語版~霹靂狂刀所有人物的出場詩?

- 袁崇全簡介資料(個人簡曆圖片)

- 二月春風似剪刀的上一句?二月春風似剪刀上一句?

- 水是幾畫多少筆畫;水字的筆順?

- default是什麽意思c語言-Default是什麽意思

- 偏偏喜歡你顧小白-男人幫裏顧小白的手機鈴聲是什麽

- 肝膽醫院安亭分院?上海哪家肝膽外科醫院比較好?

- 汙穢的麵具怎麽刷最快。汙穢的搖籃的日語翻譯是什麽?

- 乳房自我檢查方法百度文庫(怎樣自我檢查乳房)

- 胡茂簡介資料(個人簡曆圖片)

- 三亞雨季每天都下雨?三亞全年的溫度是多少?

- 黎沸揮簡介資料(個人簡曆圖片)

- 洪永世簡介資料(個人簡曆圖片)

- 王慈官簡介資料(個人簡曆圖片)

- 韓牧岑簡介資料(個人簡曆圖片)

- 南京遊樂場所_南京適合兒童玩的地方有哪些

- 星界的紋章第二季.星界紋章有漫畫嗎?

- 程立雪簡介資料(個人簡曆圖片)

- 鄧梟梟簡介資料(個人簡曆圖片)

- 演員史可年輕時照片~~史可個人資料 關於史可的簡介?

- 成舍我簡介資料(個人簡曆圖片)

- 楊五郎簡介資料(個人簡曆圖片)

- 和琳簡介資料(個人簡曆圖片)

- 中國有多少個城市和縣地名;中國一共有多少個城市

- 聖元優博瑞慕奶粉事件?聖元我的天使奶粉有哪些優勢呢?

- 威爾特張伯倫有幾個孩子(張伯倫多高)

- 吉大港是哪個國家的(吉大港都會區人口)

- 王照華簡介資料(個人簡曆圖片)

- 日曆假期app下載—日曆2022年假期表?

- 婁底市天氣預報30天查詢(怎樣可以查婁底過去一個月的氣溫情況)

- 百度競價怎麽做(百度競價怎麽做開戶需要多少錢)

- 可樂雞塊的做法嗶哩嗶哩(可樂雞塊的做法和步驟)

- 許智明簡介資料(個人簡曆圖片)

- 綠茶有保質期嗎~茶葉的保質期一般是多久

- 甘英簡介資料(個人簡曆圖片)

- 生卒是什麽意思網絡用語(生卒年月卒的意思是什麽,生卒年月卒的意思)

- 鬥羅大陸動畫完整(免費)—卡羅大陸小說適合於初中生看嗎

- 徐山林簡介資料(個人簡曆圖片)

- 象賢中學吧—象賢中學重本率

- 曹贏心多大,李蒽熙幹什麽工作的 洪堯和李蒽熙怎麽認識的?

- 犴怎麽讀拚音,井木犴 中的犴怎麽讀 是an還是han

- 濁怎麽讀音;灼的正確讀音是什麽?

- 無良商家的英文—淘寶遇到無良商家,遲遲不發貨我又不想退,有什麽辦法

- 央金拉姆簡介資料(個人簡曆圖片)

- 釋迦牟尼誕辰日是哪一天.釋迦牟尼的生日是幾號,有什麽活動?

- 演員史可年輕時照片~~史可個人資料 關於史可的簡介?

- 趙令歡簡介資料(個人簡曆圖片)

- 駝色搭配什麽背景牆好看?懂視生活?

- 張申府簡介資料(個人簡曆圖片)

- windir/logs/cbs/cbs.log?修改係統變量的時候不小心把windir改了,導致現在高級係統設置進不去了,就是想把係統變量改回來也不行了?

- 手腦速算國家禁止?手腦速算與珠心算哪個好?

- 洪永世簡介資料(個人簡曆圖片)

- 本田typer價格?思域typer國內為什麽沒有?

- 中庭地白樹棲鴉,冷露無聲濕桂花的意思。中庭地白樹棲鴉的含意

- 桃花債txt下載?桃花債是寫白真和折顏的嗎?

- 图片新闻

- 新闻排行榜

- 国务院专家范剑平:不能盲目追求两位数高增长

- 商务部:我国未发生大规模外资企业回流现象

- 金九银十楼市或量跌价稳 业内称买房勿恐慌

- 财政部首提从价计征煤炭资源税渐行渐近

- 中央3380多亿元支撑节能减排 引社会万亿投入

- 第112届广交会一期闭幕 创新企业逆势增长

- 温家宝:中国经济将进一步趋稳

- 一线城市房价连续5月环比上涨 年底将现翘尾行情

- 全面小康社会目标从“建设”变“建成”

- 评论:基础设施投资不是一剂万能良药

- 地产商去库存仍需平价换量

- 发改委拟加快企业债审批 非百强县或可拿资格

- 10月经济数据总体回暖 四季度经济回升在望

- 风机等6类节能产品将获财政补贴

- 国税总局:房产税扩容方案尚未最终确定

- 天津市委副书记何立峰会见达沃斯论坛企业界嘉宾

- 创新型国家建设紧迫性与日俱增

- 猪肉掉价CPI创33个月新低 年内降息降准无望

- 调控再临重要关 专家称适时扩大房产税试点

- 民政部:基金会不得资助营利活动

- 央行今日开展760亿逆回购操作

- 7月份信贷仅增5401亿元 暴露企业信贷需求不足

- PMI折射经济现状:确定的回升不确定的力度

- 我国超1.8亿人领取基本养老金

- 住建部官员:希望房产税尽快推广试点

- 机构预测11月出口增速小幅回落

- 工信部:四季度工业生产增速有望超三季度

- 李克强:经济体制改革要尊重群众基层首创精神

- 国务院:推进改革健全法制 严格约束占用耕地

- 两部委加快推进房产税扩围 试点模式仍未定

- 中国四家稀土企业遭美337调查 企业称影响不大

- 专家称重金属落后产能成毒源

- CPI或进入1时代 降存准率时机逼近

- 央行:用房产税取代限购报道严重失实

- 115家房企三季度利润仅为16家银行4.24%

- 下半年外贸形势严峻 国家敦促降低企业出口成本

- 中央财政拨付贴息资金25亿元提振进口

- 多方猜测楼市督查结果 住建部专家称未必出新政

- 逾20城市调整住房公积金政策

- 我国拟规定工程建设严禁肢解发包

- 人民币对美元汇率创4个月新高

- 夏季达沃斯在天津开幕 精英汇聚为全球经济复苏献策

- 各方激辩按家庭征个税:不可行还是不愿意

- 周小川:央行对热钱保持高度警惕已备有管理手段

- 十一五小产权房竣工2.8亿平米

- 牛犁:物价总体回落趋势形成 全年CPI或涨2.6%

- 统计局局长:7%至8%的GDP增速更有利结构调整

- 7月经济数据今公布 CPI涨幅或两年半来首破2%

- 10月新增贷款5052亿元 年前信贷有望平稳增长

- 工信部:制造业潜在增长率下降大势所趋